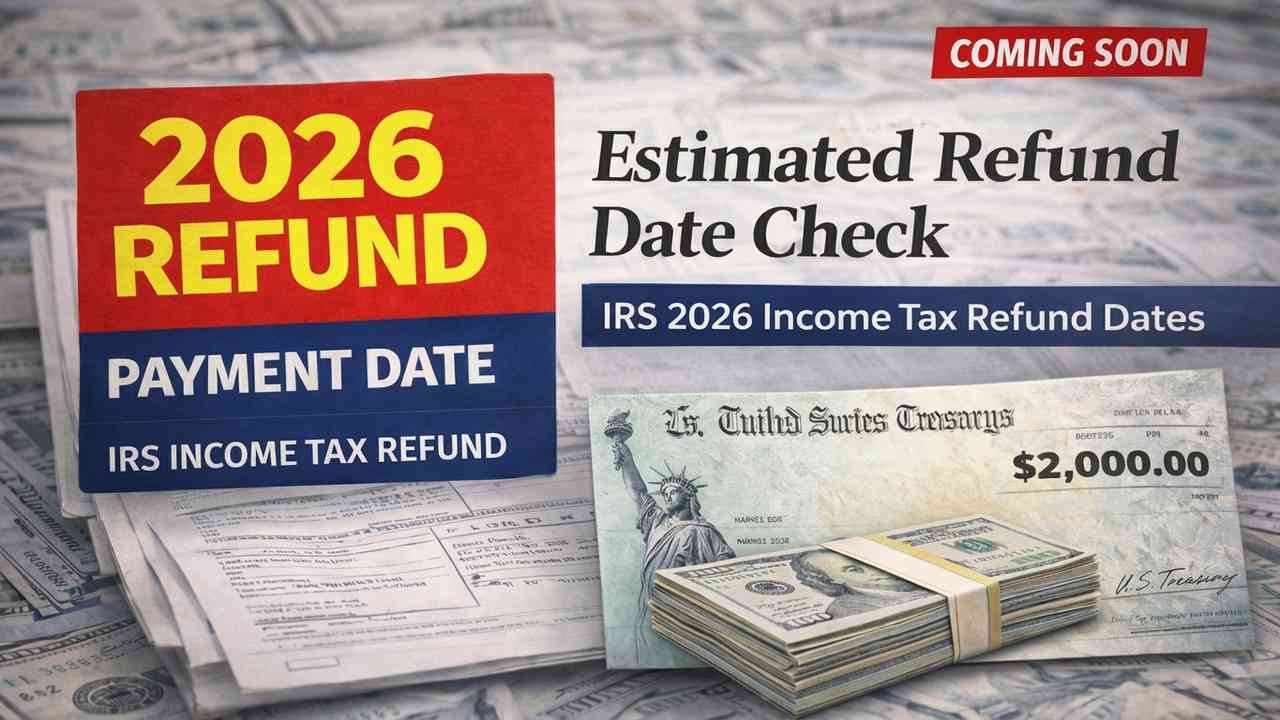

Esperar un reembolso del IRS puede sentirse interminable, pero en 2026 hay circunstancias concretas que pueden hacer que un reembolso de aproximadamente $2,000 llegue a tu cuenta bancaria más rápido de lo que muchos imaginan. Este artículo analiza por qué sucede, qué condiciones aceleran el proceso y qué errores conviene evitar para no alargar la espera.

Por qué tu reembolso de $2,000 podría llegar antes de lo que imaginas

Ventajas reales de presentar electrónicamente y elegir depósito directo

La ruta más rápida y segura sigue siendo presentar la declaración electrónicamente (e-file) y solicitar depósito directo. En años recientes el IRS ha informado que la mayoría de los reembolsos procesados electrónicamente con depósito directo se emiten dentro de 21 días; en la práctica eso se traduce en depósitos que pueden caer entre 7 y 21 días hábiles, dependiendo de la carga de trabajo de la agencia y de la hora del día en que se acepte la declaración.

Para un reembolso de $2,000, esas tres semanas pueden significar la diferencia entre cubrir un pago de alquiler a tiempo o entrar en mora. La precisión a la hora de llenar el formulario —incluyendo número de Seguro Social, nombre tal cual aparece en la Administración del Seguro Social y el número de ruta y cuenta bancaria correctos— reduce la posibilidad de rechazos o correcciones manuales que añaden días o semanas.

Escenarios concretos: dos ejemplos con fechas tentativas

Ejemplo A — Caso rápido: Juan presenta su declaración el 22 de enero de 2026 mediante un preparador acreditado que e-fila. No reclama créditos reembolsables especiales (como el EITC). Su declaración es aceptada por el IRS el mismo día y, cinco días hábiles después, el banco refleja un depósito directo de $2,000. Resultado: reembolso en 7 días naturales.

Ejemplo B — Caso con retención: María presenta el 24 de enero de 2026 y reclama el Crédito Tributario por Ingreso del Trabajo (EITC). Debido a una norma legal que limita la emisión de ciertos reembolsos hasta mediados de febrero, su pago queda retenido y el IRS no libera el monto hasta el 15 de febrero. Tras la liberación, el depósito directo llega a su cuenta el 20 de febrero. Resultado: reembolso en casi cuatro semanas.

Fechas clave y demoras previsibles para 2026

Inicio de la temporada de declaraciones y plazos legales

Se espera que la temporada de declaración de impuestos para el año fiscal 2025 comience en la tercera semana de enero de 2026 (por ejemplo, entre el 19 y el 25 de enero). Esa fecha depende de la disponibilidad de la información de terceros (W-2, 1099) y de las actualizaciones de software de los proveedores de e-file.

Además, el llamado PATH Act (Protecting American Taxpayers Act) obliga al IRS a retener ciertos reembolsos para reducir el fraude. Tradicionalmente, esto ha significado que los reembolsos que incluyen EITC o el Crédito Tributario Adicional por Hijos (ACTC) no se emiten hasta mediados de febrero, aunque la declaración puede ser procesada antes.

Qué créditos causan retrasos y por qué

Los principales créditos que suelen activar revisiones adicionales son el EITC y el ACTC. La regla busca evitar fraudes masivos: al concentrar los desembolsos en una ventana más corta, el IRS puede aplicar filtros y verificaciones automatizadas antes de liberar fondos. Si tu reembolso de $2,000 incluye cualquiera de esos créditos, prepárate para una espera más larga que si el monto surge únicamente de retenciones fiscales o créditos no reembolsables.

Cómo rastrear tu reembolso paso a paso

Herramientas oficiales: Where’s My Refund y IRS2Go

El IRS mantiene herramientas para seguir el estado de un reembolso. Where’s My Refund? es la más usada: requiere tu número de Seguro Social o ITIN, estado civil y la cantidad exacta reclamada como reembolso. La aplicación móvil IRS2Go también ofrece acceso rápido a esta información desde un teléfono.

Estos servicios muestran tres estados básicos: “Return Received” (declaración recibida), “Return Approved” (declaración aprobada) y “Refund Sent” (reembolso enviado). Chequear con frecuencia no acelera el trámite, pero evita la incertidumbre y permite detectar solicitudes de verificación de identidad o errores que podrían requerir acción inmediata.

Crear una cuenta en IRS.gov

Abrir una cuenta segura en IRS.gov ofrece información adicional: historial de reembolsos, notificaciones sobre problemas y la opción de revisar correspondencia oficial. Si recibes una carta del IRS pidiendo documentación adicional, la plataforma te permitirá saber exactamente qué revisan. Para muchos contribuyentes, esto elimina la dependencia de líneas telefónicas congestionadas.

Errores y situaciones que alargan el tiempo de espera

Datos equivocados y comprobantes faltantes

Los motivos más comunes de demora son errores simples: número de Seguro Social mal escrito, nombre que no coincide con el de la Administración del Seguro Social, monto del ingreso bruto ajustado (AGI) usado en la verificación electrónica incorrecto o errores aritméticos. Aunque parezcan nimios, obligan a revisiones manuales.

Otro problema frecuente es la falta de documentación de terceros (W-2 o 1099) que llegue después del envío y obligue a enmendar la declaración. Si el error altera la cantidad de reembolso, el IRS puede necesitar contacto adicional, lo que alarga el proceso.

Compensaciones automáticas: deudas que reducen o anulan tu reembolso

Si tienes deudas federales pendientes (préstamos estudiantiles en mora), pagos de manutención infantil no satisfechos, impuestos estatales vencidos u otras obligaciones, el programa Treasury Offset Program puede retener parte o la totalidad de tu reembolso para saldar esas cuentas. En algunos casos, un reembolso estimado de $2,000 puede reducirse a cero si existen compensaciones.

Si esperas un reembolso y sospechas que pueda ser utilizado para compensar una deuda, solicita un desglose al IRS o revisa tu cuenta en línea para ver notificaciones sobre offsets. Esto evita la sorpresa de que tu depósito bancario no llegue.

Seguridad y fraudes: lo que debes saber en 2026

Cómo reconocer estafas y qué hacer si recibes contacto sospechoso

El IRS nunca solicita contraseñas, información financiera por teléfono, texto o correo electrónico no solicitado. Si recibes un mensaje que exige pago inmediato para liberar un reembolso o solicita datos bancarios, es una señal clara de intento de fraude. Ante cualquier sospecha, no respondas y verifica el estado de tu reembolso únicamente a través de Where’s My Refund?, IRS2Go o tu cuenta en IRS.gov.

Del mismo modo, no sigas enlaces en correos o mensajes sin confirmar la web destino; la URL oficial de la agencia siempre termina en “.gov”. Guarda toda la correspondencia fraudulenta como evidencia y repórtala al IRS y a la Comisión Federal de Comercio (FTC) de tu país si corresponde.

Qué hacer si eres víctima de robo de identidad fiscal

Si el IRS detecta que alguien presentó una declaración en tu nombre, o si recibes notificaciones de retornos que no reconoces, plantea el problema de inmediato. El formulario 14039 (Identity Theft Affidavit) es el mecanismo formal para notificar al IRS en Estados Unidos. Además, conviene congelar tu crédito, alertar a las agencias de crédito y considerar la asesoría de un profesional en protección de identidad.

Consejos prácticos para acelerar un reembolso de $2,000

Lista de verificación antes de presentar

- Reúne todos los formularios W-2 y 1099 antes de presentar.

- Verifica el nombre y el número de Seguro Social contra tu tarjeta y contra tu cuenta de la Seguridad Social.

- Usa depósito directo y confirma la ruta y número de cuenta bancaria con tu banco.

- Declara con e-file a través de un proveedor acreditado o por el servicio gratuito si calificas (IRS Free File).

- Si reclamas EITC o ACTC, prepara documentación adicional que lo respalde (pruebas de residencia, certificados de nacimiento de hijos, etc.).

- Revisa doblemente la sección de dependientes y el estado civil, errores aquí son muy comunes.

Recursos y cuándo contactar a un profesional

Si tu situación incluye circunstancias complejas (ingresos fuera de EE. UU., criptomonedas, ventas significativas de activos), considera contratar a un contador público certificado (CPA) o un agente inscrito (EA). Un preparador calificado puede evitar errores que conviertan un reembolso rápido en una revisión prolongada.

Si has esperado más de 21 días tras la aceptación y Where’s My Refund? no ofrece más detalles, el siguiente paso es contactar al IRS por teléfono o, si corresponde, levantar un caso con el Taxpayer Advocate Service, una oficina independiente dentro del IRS que ayuda a contribuyentes en situaciones críticas.

Reflexión final y opinión periodística

En 2026, recibir un reembolso de $2,000 más rápido es perfectamente factible, pero depende de decisiones simples: presentar temprano, elegir e-file y depósito directo, y evitar errores elementales. Las reglas destinadas a reducir el fraude —como el retraso de EITC y ACTC— tienen sentido desde la política pública, pero penalizan la liquidez de quienes más necesitan esos fondos.

Como periodista que sigue el tema fiscal, aconsejo no apostar a la fecha del reembolso como fuente de liquidez para gastos urgentes sin antes confirmar el estado de tu declaración y las posibles compensaciones. Si dependes de esos $2,000 para cubrir obligaciones críticas, prioriza medidas preventivas: verifica tus datos hoy, presenta con anticipación y usa las herramientas oficiales del IRS para monitorear el progreso. Conserva registros y, ante cualquier anomalía, busca ayuda profesional antes de que pasen semanas adicionales en incertidumbre.

Si deseas, puedo ayudarte a preparar una lista personalizada de verificación basada en tu situación (empleado asalariado, autónomo, con dependientes, etc.) para maximizar las probabilidades de que esos $2,000 lleguen pronto y sin contratiempos.