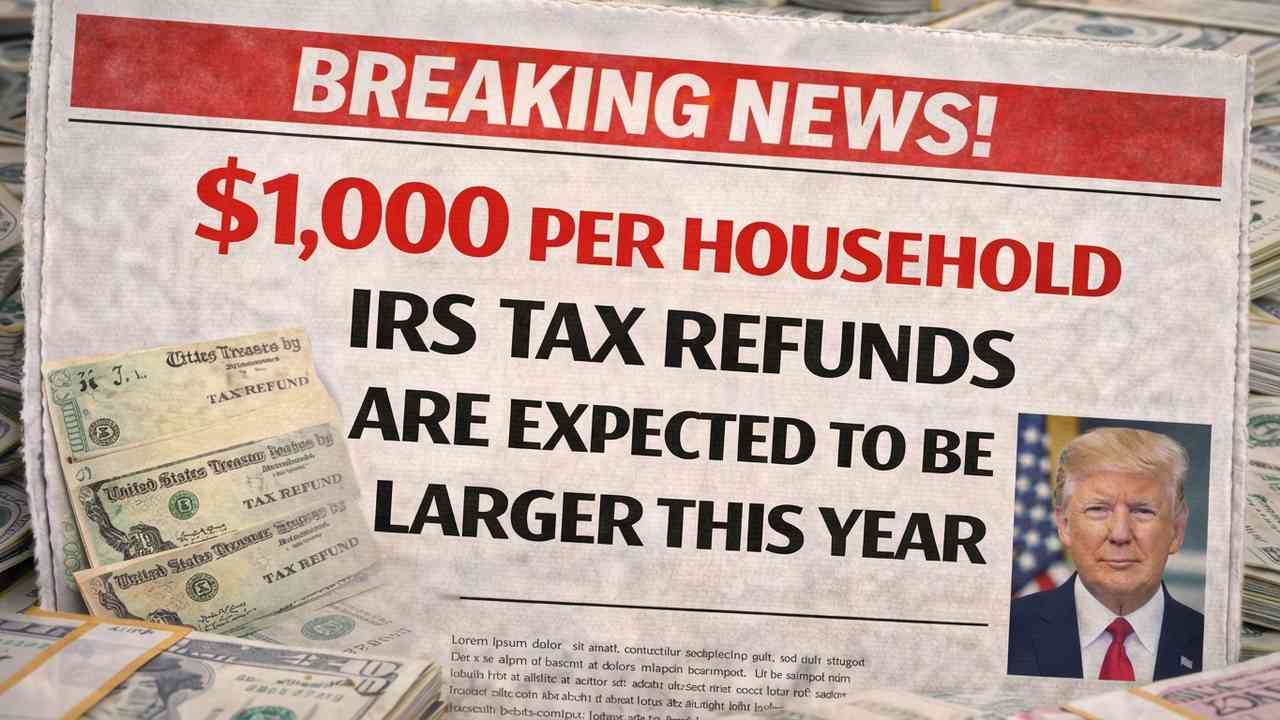

La temporada de declaraciones de impuestos de 2026 trae expectativas inusuales: analistas fiscales y preparadores anticipan que muchos hogares estadounidenses recibirán reembolsos del IRS mayores en promedio por alrededor de 1,000 dólares por hogar. Ese incremento —si se confirma— no solo tendrá impacto en las finanzas familiares, sino también en el consumo y en la planificación fiscal de miles de contribuyentes. Este texto explora por qué se proyecta ese aumento, qué significa realmente para los contribuyentes, y cómo actuar antes y después de recibir un salario inesperado.

¿Por qué se espera un aumento de aproximadamente 1,000 dólares por hogar?

Detrás de la cifra “1,000 dólares” hay una combinación de cambios técnicos y dinámicas económicas. Tres factores son los más citados por contadores y firmas de preparación de impuestos: retenciones más altas a lo largo del año, ajustes por inflación en las tablas impositivas y el efecto de créditos reembolsables que devuelven dinero incluso cuando la obligación fiscal es baja.

Retenciones más altas durante el año

Desde finales de 2025 algunas empresas actualizaron sus sistemas de nómina para reflejar nuevas tablas de retención, lo que llevó a que muchos trabajadores vieran más dinero retenido en cada cheque. Intuit (TurboTax) y H&R Block han señalado en comunicados periódicos que cambios administrativos y, en ciertos casos, errores de configuración, provocan aumentos en las retenciones. Si una persona pagó más de lo que debía en el año, al presentar la declaración recuperará ese excedente como reembolso.

Ajustes por inflación y umbrales fiscales

El IRS actualiza anualmente montos como el tramo de impuestos, las cantidades de la deducción estándar y ciertos créditos para reflejar la inflación. Cuando esos umbrales suben, la porción del ingreso sujeta a impuestos puede disminuir o retrasarse el paso a tramos superiores, lo que reduce la carga fiscal efectiva y, combinado con retenciones no ajustadas, genera reembolsos mayores.

Créditos reembolsables que amplifican el reembolso

Créditos como el Crédito por Ingreso del Trabajo (EITC) o partes reembolsables del Crédito Tributario por Hijos (CTC) entregan dinero aun cuando la obligación fiscal sea cero. Para familias de ingresos bajos y moderados estos créditos cambian dramáticamente el monto recibido. Si a eso se suma una retención en exceso, el golpe final puede ser un reembolso superior al habitual.

¿Más reembolso equivale a menos impuestos pagados?

Es importante desentrañar la lógica financiera. Un reembolso mayor no significa que se pagaron menos impuestos en el año; usualmente significa que el contribuyente pagó de más durante el año y ahora recupera el exceso. Desde la perspectiva del hogar, un reembolso abundante actúa como ahorro forzado: en vez de contar con esos fondos mensualmente, la familia los recupera en un solo pago.

Esa naturaleza “ahorro involuntario” tiene ventajas y desventajas. Entre las ventajas: disciplina obligada para quienes tienen dificultad ahorrando. Entre las desventajas: pérdida del potencial rendimiento que ese dinero podría haber generado si hubiera estado invertido o el costo de oportunidad de pagar intereses de deuda más alta durante meses.

Impacto macroeconómico: ¿cuánto dinero adicional podría entrar a la economía?

Si se toma la cifra de 1,000 dólares como promedio y se multiplican por el número de declaraciones que recibirían ese incremento, el monto total resulta significativo. Por ejemplo, si 120 millones de declaraciones resultaran beneficiadas con un incremento promedio de 1,000 dólares, eso implicaría 120,000 millones de dólares adicionales inyectados a la economía en un corto periodo. Ese cálculo no pretende ser una predicción exacta sino una ilustración del impacto potencial en consumo, pagos de deuda y ahorro.

El destino de esos fondos determinará su efecto: pago de tarjetas y préstamos reducirá tasas de morosidad; gasto en bienes y servicios puede impulsar ventas en el corto plazo; ahorro o inversión en cuentas de retiro tiene efectos a más largo plazo.

Cómo preparar la declaración para no perder tiempo ni dinero

La mejor práctica sigue siendo la preparación anticipada. Estos son pasos concretos y comprobables que todo contribuyente puede seguir antes de presentar su impuesto:

- Reunir documentos clave: W-2, 1099 (por trabajo independiente, dividendos o intereses), 1098 (intereses hipotecarios), documentos de educación (Form 1098-T) y comprobantes de donaciones. Tener todo ordenado reduce errores y demoras.

- Verificar números de dependientes: si se reclama a niños o dependientes, confirmar que sus números de Seguro Social o ITIN están correctos. Errores en SSN suelen provocar rechazos o demoras.

- Usar servicios oficiales y gratuitos cuando corresponda: si el ingreso ajustado bruto (AGI) está dentro de ciertos límites, el IRS Free File es una opción sin costo para presentar electrónicamente.

- Revisar la declaración anterior: compararla ayuda a detectar cambios en créditos reclamados, dependientes o adelantos de créditos que afecten el monto final.

Recomendaciones prácticas para gestionar un reembolso grande

Recibir 1,000 dólares más de lo habitual ofrece oportunidades concretas. Aquí propongo un orden de prioridades y acciones dependiendo de la situación financiera del hogar.

1. Fondo de emergencia: prioridad uno

Si no tiene un fondo de emergencia, destinar el reembolso a establecer uno debe ser la primera opción. Economistas y asesores financieros recomiendan entre tres y seis meses de gastos básicos. Para una familia con gastos mensuales de 3,000 dólares, un fondo de emergencia entre 9,000 y 18,000 dólares reduce la probabilidad de usar tarjetas de crédito en una crisis.

2. Pagar deudas de alto interés

Las tarjetas de crédito suelen tener tasas de interés superiores al 15% anual. Usar 1,000 dólares adicionales para reducir saldos puede ahorrar cientos en intereses en un año. Priorice saldos con interés más alto y considere transferencias de saldo solo si las condiciones son claramente favorables.

3. Contribuciones de retiro

Si su empleador ofrece plan 401(k) con aportes patronales, aumentar la contribución puede tener beneficios inmediatos. En cuentas individuales (IRA o Roth IRA) los límites anuales varían; si aún no ha aprovechado el espacio hasta el tope permitido, destinar parte del reembolso para ahorrar para el retiro es una decisión con ventajas fiscales y de largo plazo.

4. Invertir con objetivos claros

Invertir 1,000 dólares en un fondo indexado o en un ETF bien diversificado puede ser un inicio razonable para quienes ya cuentan con fondo de emergencia y poca deuda. Para inversiones, defina horizonte temporal y tolerancia al riesgo; inversiones a corto plazo en mercado pueden sufrir volatilidad.

Ajustar la retención: ¿debería reducirse el monto que se retiene cada quincena?

Si muchas personas reciben reembolsos demasiado grandes, una respuesta lógica es ajustar el Formulario W-4 para retener menos y aumentar el flujo de caja mensual. Esto puede mejorar el presupuesto familiar mes a mes, pero requiere disciplina: el dinero extra mensual debe usarse para objetivos claros (ahorro, pago de deuda) y no para gasto compulsivo.

Consejos para ajustar el W-4:

- Use la calculadora de retenciones del IRS o consulte con un contador para estimar el ajuste correcto.

- Si espera un ingreso adicional (bonos, horas extras), considere retener más para ese tramo del año.

- Revise el W-4 tras cambios importantes: matrimonio, nacimiento de hijos, nueva fuente de ingreso o pérdida de empleo.

Riesgos y señales de alarma: cuándo desconfiar de un reembolso grande

Un reembolso inesperadamente grande también puede ser señal de problemas si no responde a cambios lógicos en su situación. Estas son situaciones que requieren verificación:

- Errores en dependientes: reclamar dependientes duplicados o con números incorrectos puede generar rechazo o ajustes posteriores por parte del IRS.

- Créditos reclamados por terceros: si reclamó créditos por hijos y el otro progenitor hizo lo mismo, el IRS puede auditar y retrasar el pago del reembolso.

- Alertas de identidad: si no presentó una declaración y recibe notificación de reembolso, podría tratarse de fraude. Use la herramienta ‘Where’s My Refund’ del IRS o contacte al servicio de atención para aclararlo.

Consejos para recibir el reembolso más rápido y seguro

La vía más ágil y segura para recibir un reembolso sigue siendo presentar electrónicamente y elegir depósito directo a cuenta bancaria. Evite productos de anticipos de reembolso que cobran tarifas o intereses excesivos. Además:

- Revise dos veces los números de cuenta y ruta antes de enviar el depósito directo.

- Presente la declaración en cuanto tenga todos los documentos: presentar antes reduce la probabilidad de fraude en su nombre.

- Si espera un reembolso mayor por créditos como el EITC o CTC, el IRS puede retener parte del pago hasta febrero o marzo; planifique en consecuencia.

Opinión: por qué los hogares deberían pensar más allá del reembolso

Como periodista financiero, sostengo que la conversación sobre reembolsos demasiado grandes debe incluir una reflexión sobre educación financiera y políticas públicas. Por un lado, reembolsos mayores alivian tensiones inmediatas y permiten a hogares vulnerables cubrir necesidades. Por otro lado, un sistema que incentiva el pago excesivo de impuestos funciona como una herramienta de ahorro forzado ineficiente: el contribuyente pierde liquidez durante el año y renuncia a la posibilidad de ganar intereses o reducir deuda de manera temprana.

Una reforma práctica sería combinar campañas educativas con herramientas digitales que faciliten cálculos de retención personalizados. Empresas como ADP o Paychex ya ofrecen estimadores; el IRS podría ampliar estos servicios con mejores interfaces para usuarios sin experiencia financiera.

Conclusión práctica

La expectativa de reembolsos del IRS aproximadamente 1,000 dólares mayores por hogar plantea oportunidades y decisiones. Antes de celebrar, revise por qué recibirá más: fue por retenciones más altas, nuevos créditos o un cambio en sus deducciones. Use esa suma para construir resiliencia financiera —fondo de emergencia, pago de deuda, contribución a jubilación—, y ajuste su retención si prefiere flujo de efectivo mensual en lugar de un único pago anual. Finalmente, mantenga sus documentos en orden y reporte cualquier inconsistencia rápidamente para evitar demoras.

Si quiere, puedo evaluar pasos concretos según su caso: matrimonio, hijos, trabajo por cuenta propia o ingresos por inversiones requieren estrategias distintas. Indíqueme una descripción general de su situación y le preparo una guía personalizada con números aproximados y cambios en el W-4 que puede considerar.