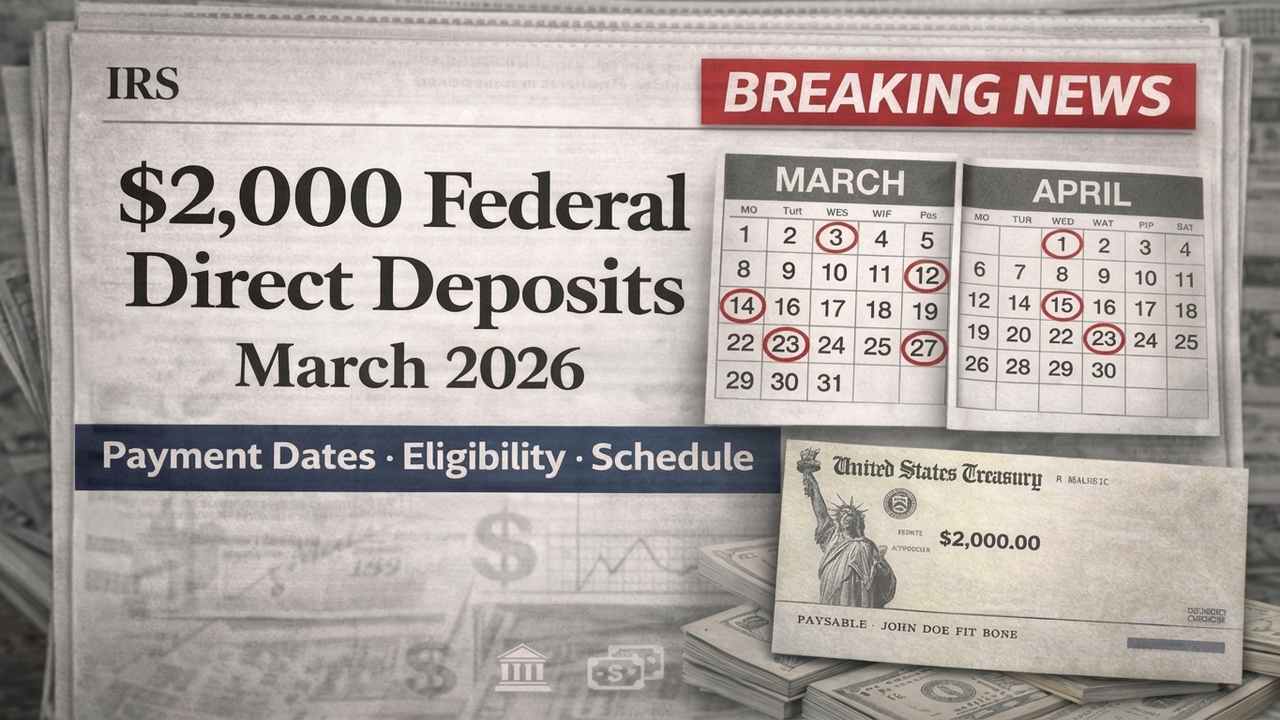

Familias y trabajadores de Estados Unidos están en alerta ante la posibilidad de un pago federal único de 2,000 dólares programado para marzo de 2026. Aunque todavía quedan preguntas sobre la ejecución y los detalles finales, el anuncio ha reavivado el debate sobre la eficacia de los pagos directos como herramienta contra la inflación, el costo de la vida y la creciente inseguridad económica.

Qué implica el pago de $2,000 y por qué importa

Un desembolso directo de 2,000 dólares tiene impacto inmediato en la liquidez de millones de hogares. Para muchas familias con gastos fijos apretados —alquileres, préstamos estudiantiles, copagos médicos—, ese monto puede significar la diferencia entre llegar holgados a fin de mes o entrar en mora. Pero más allá del alivio corto plazo, el pago también plantea preguntas fiscales, administrativas y políticas: ¿quiénes serán elegibles realmente? ¿será considerado ingreso tributable? ¿cómo afectará al déficit federal? Las respuestas definirán tanto la experiencia de los beneficiarios como la sostenibilidad política de la medida.

Origen legislativo y estado actual

La propuesta que impulsa este desembolso fue debatida a finales de 2025 y figura en un paquete legislativo orientado a aliviar presiones económicas puntuales. En términos prácticos, la norma autorizadora busca que el Servicio de Impuestos Internos (IRS) utilice datos fiscales recientes para identificar a los beneficiarios y procesar depósitos directos a cuentas bancarias registradas. El congreso aprobó el marco general, aunque varios detalles operativos quedan sujetos a reglamentos del Tesoro y del IRS.

¿Qué dice la ley sobre el monto y la naturaleza del pago?

El proyecto establece un pago único de 2,000 dólares por adulto elegible. La redacción deja claro que no se trata de un préstamo ni de un adelanto de impuestos; se describe como asistencia económica directa. Sobre el tratamiento fiscal, la ley propuesta sugiere que la transferencia no requiere devolución, pero deja espacio para que el IRS y el Departamento del Tesoro precisen si el pago se considerará ingreso gravable o si quedará exento en la normativa federal final.

Quiénes serían elegibles: criterios y ejemplos

La propuesta fija umbrales de ingreso y condiciones de declaración que determinan la elegibilidad. Según el texto aprobado, los requisitos principales son:

- Haber presentado una declaración de impuestos federales correspondiente a 2024 o ser receptor de beneficios federales que reportan datos al IRS (por ejemplo, Seguridad Social).

- Contar con número de Seguro Social válido y no ser dependiente en la declaración de otra persona.

- Tener un ingreso ajustado bruto (AGI) por debajo de ciertos límites: hasta 150,000 dólares para declarantes solteros; hasta 225,000 dólares para cabeza de familia; y hasta 300,000 dólares para parejas casadas que presentan en conjunto.

Ejemplos concretos: si María, soltera, tuvo un AGI de 48,000 dólares en 2024 y presentó su declaración, recibiría 2,000 dólares siempre que cumpla el resto de requisitos. Si una pareja casada declara conjuntamente y su AGI fue 310,000 dólares, quedarían fuera por encima del tope conjunto de 300,000 dólares.

Casos especiales: jubilados, no declarante y receptores de beneficios

Las personas que reciben Seguridad Social (incluyendo beneficios por jubilación e incapacidad) probablemente sean incluidas automáticamente si sus datos están actualizados con la Administración del Seguro Social. Para los no declarantes (personas con ingresos por debajo del umbral que no presentan formularios), el IRS suele abrir opciones para registrarse mediante herramientas en línea o formularios simplificados en el pasado. El gobierno ha indicado que evaluará mecanismos para incorporar a no declarantes y a quienes usan servicios de asistencia para la declaración de impuestos.

Mecanismo de entrega: depósitos directos, cheques y alternativas

El enfoque predominante es el depósito directo utilizando la información de cuenta bancaria que figure en la declaración de impuestos de 2024. Esa vía es la más rápida y económica para el gobierno y evita retrasos postales. Sin embargo, el plan contempla opciones suplementarias:

- Envió de cheques en papel al domicilio registrado para quienes no tengan información bancaria válida en el IRS.

- Uso de tarjetas de débito prepagadas en casos de cuentas cerradas o direcciones cambiadas y no rastreables.

- Procesos especiales para recipientes de beneficios estatales y federales que usan cuentas distintas o que reciben pagos por medio de agencias estatales.

Es importante que las personas verifiquen que su dirección postal y sus datos bancarios estén correctos en su declaración de 2024 o actualicen la información mediante los canales oficiales antes de la fecha límite que establezca el IRS.

Cómo y cuándo llegará el dinero

Según los cronogramas preliminares publicados por el Tesoro, los pagos comenzarían a emitirse en varias olas durante marzo de 2026, con énfasis en la última semana del mes —la fecha señalada públicamente como referencia es el 27 de marzo de 2026—. Los depósitos directos suelen aparecer en cuentas en cuestión de 1 a 5 días hábiles después de la orden de pago. En cambio, los cheques por correo pueden tardar varias semanas en llegar.

Estimación del costo fiscal y alcance

Una medida que entrega 2,000 dólares por persona puede convertirse en una erogación presupuestaria significativa. Si asumimos que 120 millones de adultos resultan elegibles y reciben el pago, el desembolso total ascendería aproximadamente a 240,000 millones de dólares (2,000 x 120,000,000). Esa cifra coincide con el orden de magnitud que han calculado varios analistas independientes. Otros escenarios, con tasas de participación más bajas o exclusiones, reducirían el costo.

Impacto macroeconómico esperado

Economistas consultados por medios nacionales han estimado que un inyección de esta magnitud podría elevar el consumo personal en el trimestre de su entrega entre 50,000 y 150,000 millones de dólares, dependiendo de la propensión marginal a consumir de los hogares beneficiados. Ese aumento podría impulsar el crecimiento trimestral del PIB en varios puntos básicos, aunque el efecto sobre la inflación sería objeto de debate: algunos expertos sostienen que la mayor demanda de corto plazo podría empujar precios en sectores específicos (servicios locales, bienes duraderos), mientras que otros creen que el impacto inflacionario sería moderado y temporal.

Posibles recortes, exclusiones y controversias

El programa no está exento de críticas. Algunos legisladores y economistas advierten que el gasto podría aumentar el déficit y desviar recursos de inversiones a largo plazo como infraestructura o educación. Otros plantean que al poner umbrales amplios (por ejemplo, hasta 150,000 dólares para solteros) el pago beneficiaría a hogares de ingresos medios y altos que no necesitarían ayuda urgente.

Además, persiste la pregunta sobre si ciertos adeudos (por ejemplo, manutención infantil atrasada o deudas estatales) podrían afectar la entrega. La legislación propuesta contiene protecciones para que el pago no sea tratado como un adelanto de ingresos tributables, pero admite excepciones para compensaciones específicas contempladas por ley. En la práctica, el alcance de esas excepciones se definirá en la regulación y en interpretaciones posteriores.

Cómo verificar el estatus del pago y prepararse

Estos pasos prácticos ayudarán a quienes esperan el depósito:

- Revisar la declaración de impuestos de 2024: asegúrese de que la dirección y la información bancaria estén registradas correctamente.

- Si recibe Seguridad Social, confirme que la Administración del Seguro Social tiene datos actualizados en ssa.gov y que no hay notificaciones pendientes.

- Acceder a las herramientas oficiales del IRS: el portal “Get My Payment” (o su equivalente en español dentro de irs.gov) permitirá comprobar estado de pago, método y fecha estimada de depósito.

- Notificar cambios de dirección o cuenta bancaria con anticipación: las actualizaciones tardías pueden provocar retrasos o la emisión de cheques en papel que demoren semanas.

- Guardar comprobantes bancarios y comunicaciones del IRS en caso de discrepancias.

Recomendaciones financieras prácticas

Si el pago llega, considere priorizar deudas con altos intereses (tarjetas de crédito), construir o reforzar un fondo de emergencia equivalente a 3 meses de gastos y evaluar la posibilidad de destinar una porción a ahorro a largo plazo o pago extra de préstamos estudiantiles. Para quienes se enfrentan a gastos inminentes (alquiler, facturas médicas), el pago directo puede resolver necesidades urgentes; sin embargo, usarlo exclusivamente en consumo discrecional puede diluir su efecto protector.

Riesgos de fraude y cómo protegerse

La expectativa de un pago único crea un caldo de cultivo para estafas. Mensajes que piden información bancaria por teléfono, SMS o correo electrónico, ofertas para “adelantar” el pago a cambio de una tarifa y páginas web fraudulentas son las modalidades más comunes. Precauciones esenciales:

- El IRS no solicita datos bancarios por teléfono ni envía enlaces para “verificar” cuentas vía correo electrónico.

- No comparta su número de Seguridad Social, PIN del IRS ni contraseñas bancarias a través de canales no verificados.

- Verifique cualquier comunicación afirmando ser del gobierno en irs.gov o ssa.gov antes de tomar acciones.

- Denuncie intentos de fraude a la línea de la FTC (Federal Trade Commission) y al IRS si recibe llamadas sospechosas.

Perspectivas políticas: por qué el pago provocó consenso parcial

El pago de 2,000 dólares supo conciliar apoyo transversal por razones políticas y económicas: por un lado, ofrece un alivio rápido ante la crisis del costo de la vida, y por otro, permite a gobiernos presentar resultados tangibles antes de ciclos electorales. No obstante, la magnitud del desembolso también alimentó escepticismo en quienes priorizan disciplina fiscal. El debate refleja una tensión clásica: medidas de alivio de corto plazo versus prioridades presupuestarias a mediano y largo plazo.

Conclusión: qué esperar y cómo actuar

Si bien la promesa de un depósito directo de 2,000 dólares en marzo de 2026 es una buena noticia para quienes enfrentan apremios económicos, su efectividad dependerá de la rapidez y eficiencia del IRS en la entrega, de la claridad normativa sobre elegibilidad y tratamiento fiscal, y de las decisiones individuales de uso del dinero. Mi evaluación periodística: la medida puede ofrecer alivio real y medible si llega oportunamente a la gente que lo necesita. Pero su éxito político y económico quedará determinado por la instrumentación administrativa y por acompañarla con políticas que atiendan problemas estructurales como la vivienda, salud y salarios.

Recomendación final: mantenga actualizados sus datos fiscales de 2024, revise comunicados oficiales en irs.gov y ssa.gov durante marzo de 2026 y consulte a un asesor fiscal si tiene dudas sobre cómo afectará este pago su situación particular.