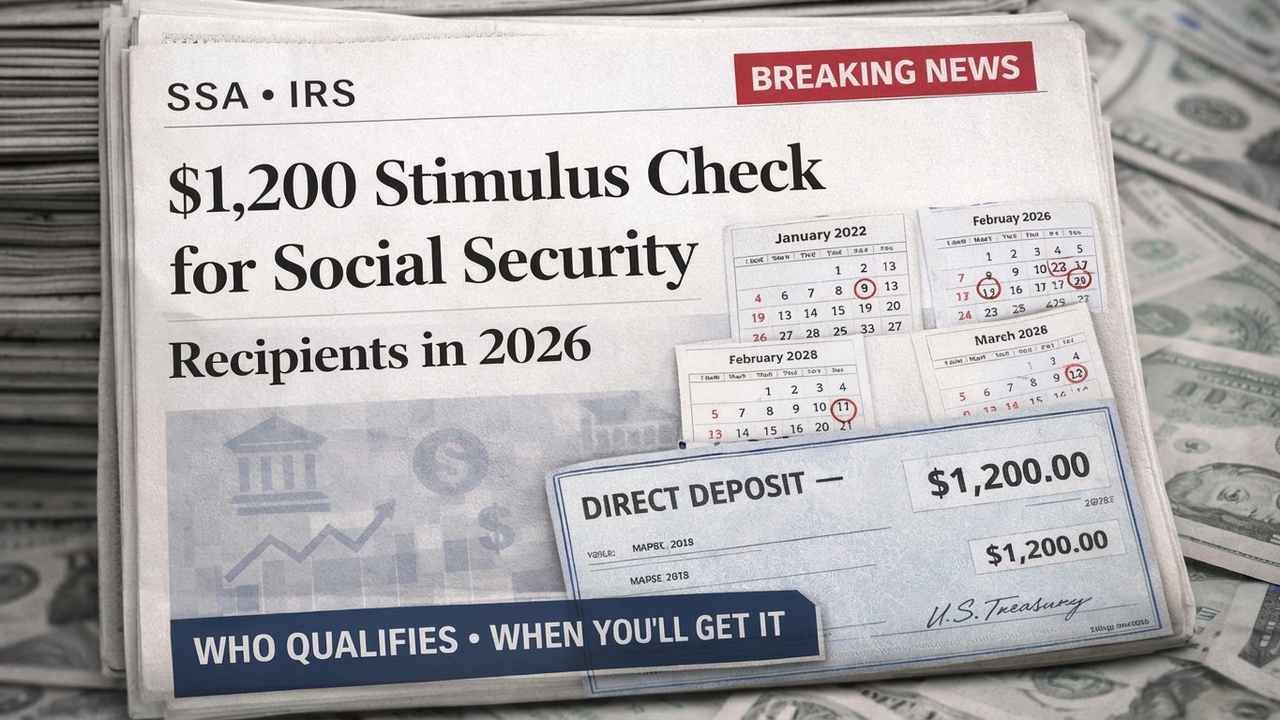

El anuncio de un pago único de $1,200 programado para el 26 de marzo de 2026 ha reavivado la expectativa entre millones de personas que dependen de beneficios del Seguro Social. Más allá del titular —un monto que podría aliviar cuentas atrasadas o un mes de comida— hay preguntas prácticas, legales y logísticas que conviene resolver antes de que empiecen a llegar los depósitos o cheques en efectivo.

¿Quiénes recibirán el pago y por qué se focaliza en beneficiarios del Seguro Social?

La iniciativa está dirigida principalmente a personas que reciben beneficios federales por jubilación, discapacidad o asistencia suplementaria. Específicamente, los grupos contemplados son:

- Beneficiarios de jubilación del Seguro Social (Social Security retirement).

- Personas que cobran Seguro por Discapacidad (SSDI: Social Security Disability Insurance).

- Beneficiarios de Income Suplementario (SSI: Supplemental Security Income).

La razón de este enfoque es sencilla: esos pagos suelen ser la única o la principal fuente de ingresos fija para muchas personas mayores, para quienes tienen discapacidades y para hogares de bajos ingresos. A diferencia de los trabajadores con salarios variables o ingresos activos, quienes dependen del Seguro Social tienen poca flexibilidad fiscal ante aumentos de alquiler, medicamentos o facturas médicas.

Elegibilidad práctica y excepciones

El gobierno ha comunicado que la elegibilidad no requerirá trámites adicionales por parte de los beneficiarios: la Administración del Seguro Social (SSA) y el Servicio de Impuestos Internos (IRS) coordinarán la distribución. Esto significa que, en teoría, personas que normalmente no presentan declaración de impuestos igual recibirán el pago si constan como beneficiarios en los sistemas federales.

No obstante, hay matices importantes:

- Quien haya fallecido antes de la fecha de corte no será elegible. Los pagos a veces se reembolsan a herederos según procedimientos específicos.

- Beneficios pagados a través de cuentas conjuntas o a personas con direcciones desactualizadas pueden enfrentar demoras.

- Casos de fraude o inconsistencias con los registros pueden requerir verificación adicional.

Métodos de entrega: lo que conviene verificar ya

Según los comunicados oficiales, el pago se enviará utilizando los mismos canales que los beneficios regulares. Para no perder dinero por errores administrativos, revise lo siguiente antes del 26 de marzo:

- Cuenta bancaria registrada para depósito directo: confirme número de cuenta y ABA con su banco y en la SSA.

- Tarjeta Direct Express: quienes la usan recibirán el depósito en la tarjeta, como ocurre con sus pagos normales.

- Dirección postal: la SSA enviará cheques en papel cuando no exista método electrónico; una dirección incorrecta puede provocar devolución o robo.

- Correo asistido por terceros: si hay un apoderado o representante que recibe el beneficio, asegúrese de que el registro esté actualizado y legalmente autorizado.

Si no está seguro sobre su método actual de cobro, puede entrar a su cuenta My Social Security en www.ssa.gov (si tiene acceso) o comunicarse por teléfono al número nacional de la SSA: 1-800-772-1213; TTY: 1-800-325-0778. Actualizar información con semanas de antelación reduce riesgos.

Plazos: cuándo esperar el dinero y qué hacer si no llega

La fecha marcada para el inicio de distribuciones es el 26 de marzo de 2026. En programas previos, las autoridades repartieron los pagos en varias tandas durante semanas; por tanto, no es raro que algunas regiones reciban el dinero antes que otras. La expectativa oficial es que la mayoría de los beneficiarios vea el depósito entre esa fecha y fines de abril, aunque casos atípicos pueden tardar más.

Si no recibe el pago dentro de seis semanas, estas son las acciones recomendadas:

- Verificar en My Social Security o en la correspondencia enviada por la SSA: a veces se emiten notificaciones.

- Contactar a la SSA por teléfono o acudir a la oficina local con cita previa para pedir una revisión de su caso.

- Si el método de pago fue por cheque y este se perdió o fue robado, solicitar reemplazo y denunciar el robo si corresponde.

¿Se retendrá el pago por deudas?

En líneas generales, los pagos de estímulo diseñados en rondas anteriores estuvieron protegidos frente a embargos de acreedores privados, pero ciertas deudas federales o manutención infantil pueden dar lugar a retenciones según la normativa vigente. Por eso, consulte con un asesor o con la SSA si tiene dudas específicas sobre retenciones por deudas federales, impuestos atrasados o manutención. No asuma automáticamente que el pago estará 100% libre de retenciones en todos los casos.

Impacto económico esperado y por qué $1,200 importa

Un pago único de $1,200 no resolverá problemas estructurales como la creciente precariedad de las pensiones o el aumento sostenido de la vivienda, pero sí puede tener efectos inmediatos y tangibles para beneficiarios con recursos limitados. Consideremos algunos ejemplos prácticos:

- Familia con un beneficiario por jubilación que destina $450 mensuales en medicamentos: un pago de $1,200 cubre casi tres meses de medicinas esenciales.

- Persona que debe $900 en servicios públicos acumulados puede saldar la deuda y evitar cortes, reduciendo estrés y costos asociados a reconexiones.

- Para quien paga $800 de renta promedio, $1,200 representa 1.5 meses de renta, suficiente para reorganizar presupuesto frente a una emergencia.

Además del alivio inmediato, los pagos pueden inyectar liquidez en economías locales: pequeñas tiendas, farmacias y profesionales de la salud verán mayor demanda en las semanas posteriores a la distribución. Sin embargo, el efecto macroeconómico depende de la magnitud del programa y de si se acompaña de políticas permanentes como ajustes de COLA (Cost of Living Adjustment) que reflejen aumentos reales del costo de vida.

Consejos prácticos sobre cómo usar el pago

Como periodista con enfoque en finanzas personales, recomiendo priorizar según urgencia y retorno. Algunas reglas prácticas:

- Priorice el pago de servicios básicos y medicamentos que, de no cubrirse, generen mayor gasto a futuro (hospitalizaciones, cargos por reconexión).

- En la medida de lo posible, destine una porción a un fondo de emergencia mínimo —aunque sea $200— para evitar caer en ciclos de deuda.

- Si tiene deudas con tasas de interés altas (tarjetas de crédito u préstamos con interés), considere pagar el capital más oneroso primero.

- Evite inversiones arriesgadas con el pago: su propósito es alivio, no multiplicación de capitales.

Un ejemplo realista: si recibe $1,200 y tiene $400 en medicamentos del mes, $300 de servicios vencidos y $200 en comida, tiene sentido usar $900 para esos urgentes y reservar $300 como colchón para los próximos imprevistos.

Riesgos de fraude y cómo protegerse

Siempre que hay desembolsos masivos hay oportunistas. Los intentos de estafa incluyen llamadas, mensajes de texto o correos que solicitan información bancaria pretendiendo ser del IRS o de la SSA. Pautas para evitar fraudes:

- La SSA y el IRS no solicitarán su número de cuenta ni información personal sensible por teléfono o correo electrónico para emitir un pago ya aprobado.

- No haga clic en enlaces de mensajes no solicitados; visite directamente www.ssa.gov o www.irs.gov para verificar anuncios oficiales.

- Si recibe una llamada sospechosa, anote número, nombre del interlocutor y cuelgue; luego contacte directamente a la agencia oficial para corroborar.

Denuncie intentos de fraude a las autoridades: la Oficina del Inspector General de la SSA y las oficinas estatales de protección al consumidor pueden recibir reportes que ayudan a detener redes de estafadores.

Qué no esperar: aclarando mitos

Circulan varios mitos que conviene desmentir de entrada:

- El pago no requiere que alguien presente una nueva declaración de impuestos salvo que una agencia oficial lo indique para casos excepcionales.

- No todas las personas de edad avanzada recibirán el pago automáticamente si su estatus en el sistema federal no está activo o si hay problemas con documentos de identidad.

- El monto único no sustituye aumentos regulares de beneficios; es una medida temporal, no una reforma estructural del sistema de Seguridad Social.

Perspectiva política y debates pendientes

El desembolso de $1,200 llega en un contexto político donde la atención pública se centra en cómo equilibrar alivio temporal versus soluciones permanentes. Algunos legisladores y organizaciones de defensa argumentan que es necesario aumentar la base de beneficios y revisar los índices de ajuste por costo de vida para reflejar gastos reales en salud y vivienda. Otros, en cambio, sostienen que pagos puntuales funcionan como complementos eficaces durante periodos de tensión económica.

Mi opinión es que, aunque útil, un pago único no sustituye cambios estructurales: políticas que modernicen los umbrales de elegibilidad, controlen el costo de la atención médica para jubilados y protejan contra la erosión del poder adquisitivo son medidas que producirían un impacto más duradero.

Fuentes oficiales y pasos finales

Para confirmar detalles definitivos consulte siempre las páginas oficiales de la Administración del Seguro Social (www.ssa.gov) y del IRS (www.irs.gov). Antes del 26 de marzo de 2026, revise y actualice su información de contacto y bancaria en la SSA, proteja sus datos personales y tenga un plan para usar los fondos de manera prudente.

Si necesita asesoramiento financiero personalizado, busque organizaciones sin fines de lucro que ofrecen orientación gratuita a personas mayores y beneficiarios de programas federales; muchas comunidades cuentan con servicios legales y de asesoría fiscal que pueden ayudar a maximizar el beneficio del pago.

En resumen: el pago de $1,200 puede significar la diferencia entre mantener servicios esenciales o sufrir cortes, entre pagar medicamentos o postergarlos. Pero para que cumpla su propósito, conviene prepararse: confirmar sus datos, saber qué hacer si no llega y protegerse de estafas. Más allá del alivio inmediato, el reto sigue siendo convertir medidas puntuales en cambios sostenibles para quienes dependen del Seguro Social.